1. 概要

平成28年度税制改正において、いわゆる日本版リストリクテッド・ストックに係る法人税法の取り扱い、および所得税法上の取り扱いが整備されました。この改正は平成18年度税制改正以来の大きな役員報酬関連税制の改正であります。今回の改正により役員に対する中長期的なインセンティブ報酬の選択肢が増えたこととなります。

今回は改正点のうち、役員に対する株式関連報酬として、特定譲渡制限付株式(日本版リストリクテッド・ストック)による給与の事前確定届出給与への導入についてご説明します。

2. 従来の役員報酬に関する取扱い

平成18年度税制改正前は、役員に対する賞与は利益処分の一種に該当し損金不算入として取り扱われ、また退職給与は不相当に高額な部分の金額を除き損金算入されていました。これは、当時の商法および企業会計において、役員賞与は利益処分であると考えられていたためです。

平成18年度税制改正では、役員賞与を取締役の職務執行の対価として位置づけ、一定の要件の下で損金算入できる等の改正がありました。企業会計上の役員賞与は費用となる考え方を踏襲し、包括的に役員給与として損金算入できる範囲が部分的に拡大されました。具体的には、①定期同額給与、②事前確定届出給与および③利益連動給与が損金算入の要件として挙げられました。

3. 特定譲渡制限付株式(日本版リストリクテッド・ストック)の取扱い

(平成28年度税制改正)

平成28年度税制改正では、特定譲渡制限付株式について法人税法上および所得税法上の取扱いが新たに規定されました。

これは役員に対するインセンティブの付与に関するコーポレートガバナンス上の必要性に関する提言を受けて、株主目線や成長の実現といった視点を強化するための報酬として株式報酬に焦点があてられました。

これにより、法人税法上、損金算入の対象となる事前確定届出給与の範囲に、一定の要件を満たす特定譲渡制限付株式が含まれることになりました。

(1) 特定譲渡制限付株式とは

特定譲渡制限付株式とは、「譲渡制限付株式」の要件を満たした上で、「特定譲渡制限付株式」の要件を満たしたものをいいます。

(2) 譲渡制限付株式の要件

・譲渡制限がされており、かつ、譲渡制限期間が設けられていること

・法人が交付された株式の没収事由(無償取得事由)として、対象者個人の勤務状況、または業績等の指標の状況が定められていること

(3) 特定譲渡制限付株式の要件

・役務提供の対価として役員等に生ずる債権の給付と引換えに交付される株式等であること

・役務提供を受ける法人またはその法人の株式等の全部を直接に保有する親法人の株式であること

(4) 「事前確定届出給与」に該当するための手続き要件

役員給与として特定譲渡制限付株式が交付された場合で、一定の要件を満たすときは、事前確定届出給与に該当し、事前確定届出給与に関する届出書を納税地の所轄税務署長へ提出することは不要とされました。

・役員の将来の役務提供に係る報酬債権の支給額が確定していること

・所定の給与支給時期までに役員から報酬債権の現物出資と引換えに特定譲渡制限付株式が交付されていること

・役員の職務執行の開始日(原則、定時株主総会の日)から1月を経過する日までに株主総会等の決議により取締役個人別の確定報酬額が定められていること

・その定めに従って、決議日からさらに1月を経過する日までに特定譲渡制限付株式の交付がされること

4. 会計・税務上の処理

(1) 会計上

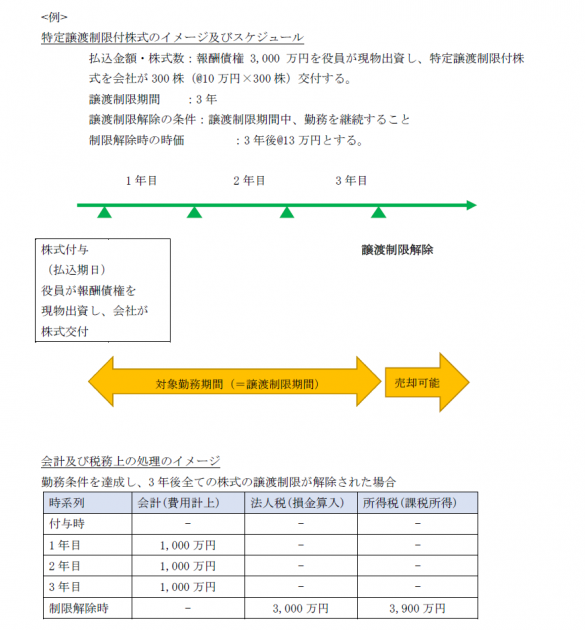

法人が役員に付与した報酬債権の現物出資を受け、特定譲渡制限付株式を交付した場合、その報酬債権相当額を前払費用等で資産計上し、現物出資された報酬債権の額を資本金等として計上します。交付後は付与した報酬債権相当額のうち、その役員が行った役務提供の額として当期に発生したと認められる額を、譲渡制限期間等の合理的な方法で各期に費用計上します(会計処理は諸説あり、株式付与時に全額費用計上する方法も考えられます。)。

(2) 法人税法上

譲渡制限付株式の譲渡制限が解除された日を、その役員に給与等課税事由(※)が生じた日とし、法人がその役員から役務提供を受けたものとして、その帰属事業年度に譲渡制限付株式を対価とする費用を損金の額に算入します。

※所得税法上の給与所得、事業所得、退職所得および雑所得が生じる事由

(3) 所得税法上

特定譲渡制限付株式は譲渡制限期間中の処分の制限や没収の可能性がある点を踏まえて、特定譲渡制限付株式の譲渡制限解除日が所得税の課税時期とされ、同日における価額が所得税法上の課税所得とされます。

5. おわりに

今回のニュースでは、平成28年度税制改正の役員に対する株式関連報酬の取り扱いについてご説明いたしました。参考として、下記に特定譲渡制限株式のイメージを例示しました。

なお、今回の解説は、概略的な内容を紹介する目的で作成されたものですので、専門家としてのアドバイスは含まれておりません。個別に専門家からのアドバイスを受けることなく、本情報を基に判断し行動されることのないようお願い申し上げます。

ご不明な点等ございましたら、お気軽に弊社までご相談ください。

(参考文献)

経済産業省HP『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~』

< URL> http://www.meti.go.jp/press/2016/04/20160428009/20160428009.html

2016年11日23日アクセス