1. はじめに

平成28年1月1日以後に支払われる給与等の源泉徴収や年末調整において、国外に居住する親族(以下、「国外居住親族」という)に係る扶養控除等の適用を受ける場合には、給与の支払者に、その親族に係る「親族関係書類」と「送金関係書類」の提出又は提示が義務化されました。なお、いずれの書類も外国語で作成されている場合には、その翻訳文を添付することが必要となります。

2. 親族関係書類とは

(1) 親族関係書類の概要

親族関係書類とは、国外居住親族が居住者の親族であることを証明する書類で、具体的には、次の①又は②のいずれかの書類です。

① 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券

(パスポート)の写し

② 外国政府又は外国の地方公共団体が発行した書類 (国外居住親族の氏名、生年月日及び

住所又は居所の記載があるものに限ります。)

※一つの書類で国外居住親族の氏名、生年月日及び住所又は居所のすべてが記載されていな

い場合には、複数の書類を組み合わせてすべてを明らかにする必要があります。

(2) 親族関係書類の主な注意事項

① 親族関係書類は、パスポート以外の書類に関して、すべて原本の提出又は提示が必要で

す。

② 一つの書類だけでは国外居住親族が居住者の親族であることを証明することができない場

合は、複数の書類を組み合わせて親族であることを明らかにする必要があります。例えば、

居住者が非居住者である「配偶者の母」を扶養控除の対象とする場合には、1)居住者と配

偶者との婚姻関係を証する書類、2)配偶者と配偶者の母との親子関係を証する書類の2つの

書類により、居住者と配偶者の母との親族関係を証明することになります。

3. 送金関係書類とは

(1) 送金関係書類の概要

送金関係書類とは、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいい、具体的には、以下の書類が該当します。

① 金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住

親族に支払をしたことを明らかにする書類

→外国送金依頼書の控え等

② いわゆるクレジットカード発行会社の書類又はその写しで、そのクレジットカード発行会

社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により、その商

品等の購入の代金に相当する額の金銭をその居住者から受領した、又は受領することとなる

ことを明らかにする書類

→居住者がクレジット発行会社と契約した家族カードに係る利用明細

(2) 送金関係書類の主な注意点

① 国外居住親族が複数いる場合には、送金関係書類は扶養控除等を適用する国外居住親族

の各人ごとに必要になります。例えば、配偶者と子がいる場合で、配偶者にまとめて送金し

ている場合には、その送金関係書類は配偶者のみに対する送金関係書類として取り扱われま

す。

② 送金関係書類については、扶養控除等を適用する年に送金等を行ったすべての書類を提出

又は提示する必要があります。ただし、同一の国外居住親族への送金等が年3回以上となる場

合には、一定の事項を記載した明細書の提出と各国外居住親族のその年最初と最後に送金等

をした際の送金関係書類の提出又は提示をすることにより、それ以外の送金関係書類の提出

又は提示を省略することが出来ます。この場合、提出又は提示を省略した送金関係書類につ

いては、居住者本人が保管する必要があります。

4. 給与支払者の確認方法

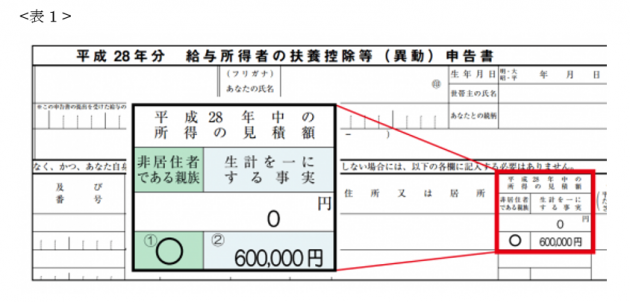

上記の改正に伴い、扶養控除等申告書に非居住者である親族に関する欄が下記の<表1>のとおり追加されています。

この欄に国外居住親族に関する記載がある場合には、給与支払者は「親族関係書類」と「送金関係書類」の必要書類を確認しなければなりません。

「親族関係書類」では国外居住親族が居住者の親族(6親等内の血族、配偶者及び3親等内の姻族)であることを確認した上で、国外居住親族の氏名、生年月日及び住所又は居所に誤りがないかの確認が必要です。「送金関係書類」では、送金日が扶養対象年かどうか、受取人の氏名が国外居住親族になっているか等、居住者が国外居住親族に生活費や教育費を送金しているかを確認します。「親族関係書類」ひとつを取っても多種多様な様式になりますので、給与事務担当者の事務負担の増加が懸念されます。また必要書類が揃わなかった場合には、扶養控除等の適用は出来ない旨を従業員に周知する等、会社として組織的に対応していく必要があります。

5. おわりに

今回のニュースでは「国外居住親族に係る扶養控除等の適用」について取り上げました。なお、今回の解説も概略的な内容を紹介する目的で作成されたものですので、専門家としてのアドバイスは含まれておりません。個別に専門家からのアドバイスを受けることなく、本情報を基に判断し行動されることのないよう、ご不明な点等ございましたら、お気軽に弊社までご相談下さい。

(参考文献)

国税庁ホームページ

(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/index.htm)